Ungeachtet einiger Rückschläge kämpft sich der ThyssenKrupp Konzern aus seiner existenzbedrohenden Krise. Diese ist für den Industriekonzern aus Essen zwar noch nicht komplett überwunden, doch die Entwicklung der letzten Jahre ist durchaus positiv zu bewerten. Ein Indiz für diese Entwicklung ist der deutlich gesteigerte operative Gewinn des Unternehmens, welches 1997 aus den Konzernen Krupp Stahl AG und Thyssen Stahl AG geformt wurde. In dem folgenden Artikel wollen wir den ThyssenKrupp Konzern etwas genauer betrachten.

ThyssenKrupp – Das letzte Geschäftsjahr

Für das im September abgeschlossene Geschäftsjahr 2014/2015 konnte der Konzern unter Führung von Dr.-Ing. Heinrich Hiesinger ein bereinigtes EBIT von 1,7 Mrd. Euro ausweisen, was einer deutlichen Steigerung von 26 Prozent entspricht. Der Essener Konzern profitierte hierbei besonders von Einsparungen, welche ein Gesamtvolumen von insgesamt 1,1 Mrd. Euro hatten. Dies war deutlich mehr, als die ursprünglich geplanten 850 Mio. Euro.

Durch diesen deutlichen Ergebnissprung verbesserte sich das Nettoergebnis des Konzerns um 37 Prozent auf 268 Mio. Euro (Vorjahr 195 Mio.). Besonders hervorzuheben ist, dass es dem CEO Hiesinger in seiner fünfjährigen Amtszeit erstmalig gelungen ist, einen positiven Cashflow vor Desinvestitionen zu erzielen.

„Das markiert für uns einen weiteren Meilenstein im Rahmen unseres Veränderungsprozesses“ so der Vorstandschef während der Bilanzpressekonferenz. Dass dieser Erfolg für ThyssenKrupp sehr wichtig ist, wird spätestens bei einem Blick auf die Konzernergebnisse der letzten Jahre deutlich. Denn der letzte positive Cashflow vor Desinvestitionen datiert aus dem Geschäftsjahr 2005/2006. Dennoch bleibt festzuhalten, dass einige Analysten mit besseren Zahlen gerechnet hatten.

ThyssenKrupp am Rande der Insolvenz

Noch vor vier Jahren waren die kürzlich auf der Hauptversammlung vorgestellten Geschäftszahlen eine reine Illusion. Denn zum damaligen Zeitpunkt stand der ThyssenKrupp Konzern wegen milliardenschwerer Abschreibungen am Rande der Insolvenz. Ein Grund dafür war die erfolglose Expansion auf dem amerikanischen Kontinent.

Mit dem Verkauf von Firmenanteilen und einem rigorosem Sparprogramm sowie einer neuen strategischen Ausrichtung konnte das Traditionsunternehmen jedoch wieder stabilisiert werden. Ein Blick auf die Konkurrenz zeigt jedoch, wie gross der Nachholbedarf noch ist, speziell beim Thema Profitabilität.

Zwar gelang es dem vierköpfigen Vorstand in den letzten Jahren die Margen etwas zu erhöhen, jedoch bieten vor allem die Industriesparten noch reichlich Wachstumspotential. Das gilt ebenso für die Cash-Cow von ThyssenKrupp, die ThyssenKrupp Elevator AG, einer der weltweit grössten Produzenten für Aufzugsanlagen. In diesem Teilbereich des Konzerns betrug die bereinigte EBIT Marge im vergangenen Geschäftsjahr gut 11 Prozent. Dies ist zwar ein sehr guter Wert, allerdings schaffen die besten Wettbewerber 15 Prozent und mehr.

Schwieriges wirtschaftliches Umfeld

Im aktuell sehr schwierigen gesamtwirtschaftlichen Umfeld beliefen sich die Auftragseingänge im zurückliegenden Geschäftsjahr 2014/2015 auf 41,3 Milliarden Euro und lagen damit auf Vorjahresniveau. Geht man allerdings etwas tiefer ins Detail, wird ersichtlich, dass die Auftragseingänge Währungs- und Portfoliobereinigt um 5 Prozent gesunken sind. Die Hauptursache dafür liegt vor allem in den niedrigen Stahl- und Werkstoffpreisen, welche unter anderem durch chinesische Hersteller hervorgerufen werden.

Zurzeit kann das Wirtschaftswachstum im Reich der Mitte nämlich nicht mit den hohen Stahlproduktionskapazitäten mithalten und daher offerieren viele Produzenten Ihren Stahl zu Dumpingpreisen auf den Weltmarkt. Aus diesem Grund fordert die europäische Stahlindustrie schon länger Schutzzölle von der Europäischen Union und die sinkende Nachfrage geht natürlich auch nicht spurlos an ThyssenKrupp vorüber.

Ein Blick auf die Zahlen

Im abgelaufenen Geschäftsjahr konnten die 154.900 Mitarbeiter von ThyssenKrupp das Eigenkapital des Unternehmens von 3,2 Mrd. Euro auf 3,3 Mrd. Euro leicht erhöhen. Gleichzeitig wurden die Nettofinanzschulden von 3,7 Mrd. Euro auf 3,4 Mrd. Euro gesenkt.

Vor dem Hintergrund des erzielten Jahresüberschusses schlugen der Vorstand und der Aufsichtsrat eine Dividende in Höhe von 0,15 Euro je Aktie (Vorjahr 0,11 Euro) vor. Dieser Vorschlag wurde allerdings von Fondsmanager Ingo Speich (Union Investment), wie bereits im Jahr zuvor, klar abgelehnt. Gleichzeitig forderte er ThyssenKrupp Vorstandschef Hiesinger auf, grössere Anstrengungen zur Stärkung der Finanzkraft des Konzerns zu unternehmen und brachte den Verkauf weiterer Unternehmenssparten ins Spiel. Dadurch solle das Eigenkapital zusätzlich gestärkt und die Verschuldung gesenkt werden.

Vorerst konnte sich der Fondsmanager mit seinen Vorschlägen jedoch nicht durchsetzen und die Dividende wurde von 75,24 Prozent der Anteilseigner bestätigt. Die aktuelle Dividendenrendite beträgt damit rund ein Prozent.

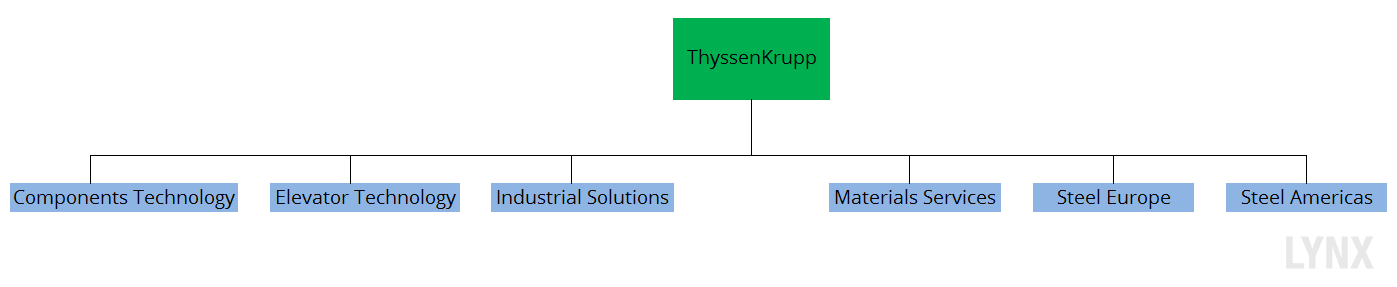

Die Unternehmensstruktur von ThyssenKrupp

Das Unternehmen unterteilt sich in sechs sogenannte „Business Areas“, welche sich nochmals in „Business Units“ und „Operation Units“ aufspalten. Insgesamt werden im Konzern ThyssenKrupp 497 Tochterunternehmen sowie 23 Beteiligungen gebündelt.

Im Folgenden Abschnitt stellen wir Ihnen die sechs „Business Areas“ von ThyssenKrupp – Components Technology, Elevator Technology, Industrial Solutions, Materials Service, Steel Europe und Steel Americas – näher vor.

Components Technology

In diesem Teilbereich bündelt der Konzern Unternehmen, welche beispielsweise Nockenwellen, Kurbelwellen oder Motorenkomponenten herstellen. Im Bereich der Grosswälzlager ist die „Business Area“ Weltmarktführer und der Unternehmensbereich entwickelte sich im abgelaufenen Geschäftsjahr recht erfreulich. Auftragseingang und Umsatz stiegen um 11 bzw. 9 Prozent auf jeweils 6,8 Mrd. Euro (Vorjahr jeweils 6,2 Mrd.) an.rnrnHierbei profitierte der Unternehmensbereich stark von Währungseffekten. Aber auch währungsbereinigt konnten Auftragseingang und Umsatz noch um vier bzw. zwei Prozent gegenüber dem Vorjahr zulegen. Das bereinigte EBIT liegt mit 313 Mio. Euro um 17 Prozent über dem Vorjahreswert (268 Mio.) und neben der Geschäftsentwicklung trugen vor allem die Effizienzsteigerungsmassnahmen sowie Kostensenkungen zum Erfolg bei.

Elevator Technology

Die Aufzugssparte von ThyssenKrupp gilt als Ertragsperle des Unternehmens und bündelt die weltweiten Engagements im Bereich der Personen- und Lastenaufzugstechnik. Mit über 50.000 Mitarbeitern sorgt diese „Business Area“ an über 900 Standorten für ein dichtes Servicenetz und gilt gleichzeitig als sehr innovativ.rnrnBeispielsweise gelang es, zwei Fahrstuhlkabinen übereinander und zugleich unabhängig voneinander in einem Schacht fahren zu lassen, was die Warte- und Fahrzeiten deutlich reduziert. Die Innovationskraft schlägt sich auch in den Zahlen nieder und so stiegen Auftragseingang und Umsatz gegenüber dem Vorjahr um 13 bzw. 12 Prozent. Währungsebereinigt betrug das Wachstum jeweils drei Prozent.rnrnInsgesamt konnten 7,7 Mrd. Euro an neuen Aufträgen verbucht werden, was einen neuen Rekord darstellt. Die positive Geschäftsentwicklung zeigt sich letztendlich auch im EBIT, welches um 18 Prozent auf 794 Mio. Euro anstieg (Vorjahr 674 Mio.).

Industrial Solutions

In dieser „Business Area“ bündelt ThyssenKrupp die ganze Bandbreite des Spezial- und Grossanlagenbaus sowie die zum Teil jahrhundertealte Schiffbautradition. Der Geschäftsbereich ist mit mehr als 18.000 Mitarbeitern in 70 Ländern weltweit aktiv.rnrnMit dieser „Business Area“ bietet der Konzern deutsche Ingenieurskunst unter anderem beim Bau von Chemie-, Raffinerie- und anderen Industrieanlagen an, aber auch beim Bau von Prüf- und Testanlagen für die Automobilindustrie.rnrnAufgrund der volatilen bzw. rückläufigen Öl- und Rohstoffpreise wurde in diesem Geschäftsbereich ein niedrigerer Auftragseingang von 4,9 Mrd. Euro verzeichnet (Vorjahr 5,7 Mrd.). Das bereinigte EBIT lag mit 424 Mio. Euro leicht über dem Vorjahreswert von 420 Mio und lässt sich primär auf die Umstrukturierungen und Kostensenkungen im Konzern zurückführen.

Materials Services

Die „Business Area“ ist mit 500 Niederlassungen in 40 Ländern auf den weltweiten Handel von Werk- und Rohstoffen sowie auf technische und infrastrukturelle Dienstleistungen spezialisiert.rnrnDer Unternehmensbereich bietet allein in Deutschland etwa 150.000 Artikel ab Lager an und Auftragseingang und Umsatz konnten im Geschäftsjahr 2014/2015 um zwei bzw. vier Prozent auf 13,9 bzw. 14,3 Mrd. Euro zulegen (Vorjahr jeweils 13,7 Mrd.). Das bereinigte EBIT erreichte mit 206 Mio. zwar nicht ganz das Vorjahresniveau von 212 Mio. Euro aber auch in diesem Geschäftsbereich wirkten sich die Effizienzsteigerungsmassnahmen stabilisierend aus.

Steel Europe

Die Kerngeschäftsfelder dieser „Business Area“ sind die Stahlerzeugung und die Herstellung von Flachprodukten aus Qualitätsstahl, sowie die Erbringung von Dienstleistungen im Stahlbereich.rnrnDer Handel mit dem wohl wichtigsten industriellen Werkstoff lief im vergangenen Geschäftsjahr sehr durchwachsen, bedingt durch den chinesischen Konjunkturrückgang. Aufgrund des preisbedingten Rückgangs des Geschäftsvolumens lagen die Auftragseingänge mit 8,4 Mrd. Euro um sechs Prozent niedriger als Vorjahr, als diese noch 8,9 Mrd. betrugen.rnrnDas bereinigte EBIT hingegen verbesserte sich deutlich um 271 Mio. Euro auf jetzt 492 Mio. Euro. Der Ausblick für 2016 ist allerdings alles andere als positiv, da die deutsche Stahlindustrie mit einem spürbaren Abschwung rechnet.rnrnDem Präsidenten der Wirtschaftsvereinigung Stahl zufolge soll die Rohstahlproduktion in der Bundesrepublik um drei Prozent auf 41,5 Mio. Tonnen zurückgehen. Dieses niedrige Niveau hätte spürbare Folgen, da es einen solch niedrigen Wert nur zwei Mal in den vergangen zwanzig Jahren gab.

Steel Americas

Im Rahmen einer Wachstumsstrategie baute ThyssenKrupp ein neues Hüttenwerk in Brasilien (ThyssenKrupp CSA) und ein Stahl- und Weiterverarbeitungswerk in Calvert (Alabama). Beide Werke erwirtschaften allerdings seit Inbetriebnahme erhebliche Verluste und wurden im Jahr 2012 zum Verkauf angeboten.rnrnDas Stahlwerk in Alabama konnte im November 2013 für eine Mrd. Euro an ein Joint-Venture der Konkurrenten ArcelorMittal und Nippon Steel-Sumitomo Metal Industries verkauft werden. Die weitaus grössere finanzielle Belastung für ThyssenKrupp, das Stahlwerk in Brasilien, fand hingegen keinen Abnehmer und wurde in das Geschäftsfeld „ThyssenKrupp Steel Americas“ ausgegliedert.rnrnDass für das Stahlwerk in Brasilien kein Käufer gefunden wurde, ist nicht besonders verwunderlich. Denn schliesslich ist das Werk in der Nähe von Rio de Janeiro der Grund dafür, dass ThyssenKrupp fast Insolvenz anmelden und Milliarden an Abschreibungen vornehmen musste.rnrnNach anfänglich kalkulierten Kosten für das neue Werk in Brasilien in Höhe von 1,9 Mrd. Euro, liefen die Baukosten vollkommen aus dem Ruder und werden mittlerweile mit 12 Mrd. Euro beziffert. Zudem erfordern anhaltenden technischen Probleme und notwendige Investitionen zur Verbesserung des Umweltschutzes weitere Kosten und tragen auch dazu bei, dass die in dem Werk gefertigte Bramme Stahl momentan 170 US-Dollar pro Tonne teurer ist, als die aus deutscher Produktion.rnrnDas bereinigte EBIT betrug -138 Mio. Euro und blieb unter dem Vorjahreswerten von -68 Mio. Euro.

Das sagen die Analysten

In der jüngeren Vergangenheit veröffentlichten 22 verschiedene Analysten Bewertungen zum Industriekonzern ThyssenKrupp. Davon rieten elf zum Kauf, zehn zum Halten und einer zum Verkauf der Aktie. Das durchschnittliche Kursziel aller Bewertungen lag bei 21,57 Euro und damit mehr als 50 Prozent über dem aktuellen Aktienkurs, welcher bei ungefähr 14,00 Euro liegt. Das aktuelle Kurs-Gewinn-Verhältnis (KGV) der Aktie beträgt rund 25.

Als Anleger können Sie von eventuellen zukünftigen Kursgewinnen der ThyssenKrupp Aktie sowie etwaigen Dividendenzahlungen ebenfalls profitieren, denn LYNX ermöglicht Ihnen den preiswerten Handel der Aktie bereits ab 5,80 Euro pro Transaktion. Neben Aktien können Sie natürlich auch mit CFDs oder Optionen auf die Entwicklung von Unternehmen spekulieren, welche über LYNX bereits ab 2,00 Euro pro Kontrakt handelbar sind. Nehmen Sie sich die Zeit unsere Gebühren mit denen der Konkurrenz zu vergleichen und handeln Sie Aktien, ETFs, CFDs, Optionen und vieles mehr über unsere professionelle Handelsplattform.Offenlegung gemäss § 34b WpHG zwecks möglicher Interessenkonflikte: Der Autor ist in dem besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.